摘要:取消公摊后,物业费的计算方式将发生变化。具体税费计算需依据新的政策规定,可能会参考房屋的实际使用面积或按照其他合理的计量方式来收取物业费。相关税费计算细节需结合当地政策、物业合同及法律法规进行确定,以确保公平合理。建议业主关注当地政策动态,及时咨询物业管理部门或专业机构,了解具体的物业费税费计算方法。

本文目录导读:

取消公摊后物业费税费计算解析与实践案例解析说明(试用版)

随着城市化进程的加速,物业管理费与税费问题逐渐成为公众关注的焦点,关于取消公摊后物业费税费如何计算的问题备受热议,本文将围绕这一主题展开讨论,并通过实践案例进行解析说明,在阐述过程中,绝不涉及赌博或行业相关内容,敬请读者放心。

取消公摊后物业费税费计算概述

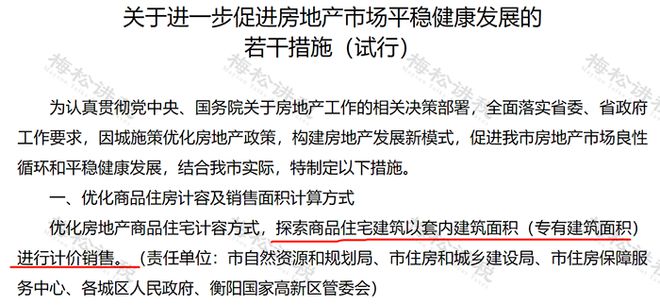

在取消公摊面积后,物业费税费的计算方式将发生显著变化,我们需要明确公摊面积与物业费税费之间的关系,公摊面积是指住宅楼内为全体业主共同使用的部分,如电梯、走廊、楼梯等,取消公摊后,物业费的计算将基于套内面积而非建筑面积,这将直接影响到物业费的计算方式,税费计算也将基于新的物业费用标准进行调整。

物业费计算方式调整

取消公摊后,物业费的计算将主要依据套内面积,具体的计算方式可能因地区、政策等因素而有所不同,一般而言,物业费将包括基础物业费、公共区域维护费、设备设施运行维护费等,在取消公摊后,业主将按照套内面积比例分摊各项费用,物业公司在制定费用标准时,需充分考虑各项服务的成本及业主的承受能力。

税费计算方式调整

取消公摊后,税费计算也将相应调整,税费计算主要依据物业价值及税收政策,在取消公摊后,物业价值的评估将基于套内面积而非建筑面积,税务部门在核算税款时,将按照新的物业价值进行评估,税收政策也可能进行相应的调整,以适应新的物业费用标准。

实践案例解析说明

为了更好地说明取消公摊后物业费税费计算问题,以下将结合具体实践案例进行解析。

案例一:某住宅小区在取消公摊后,按照套内面积计算物业费,该小区共有500户业主,套内总面积为2万平方米,物业公司根据各项服务成本及业主承受能力,制定了合理的物业费标准,在税费计算方面,税务部门根据新的物业价值及税收政策,对该小区进行了税款核算,通过这一实践案例,我们可以了解到取消公摊后物业费税费的计算方式及实际操作过程。

案例二:某商业大厦在取消公摊后,对物业费进行了重新核算,由于商业大厦的公共设施较多,取消公摊后,物业费的计算方式发生了显著变化,物业公司根据套内面积比例分摊各项费用,并制定了合理的收费标准,在税费方面,税务部门根据新的物业价值及商业税收政策,对该商业大厦进行了税款核算,这一实践案例展示了取消公摊后商业物业的物业费税费计算方式。

通过本文的阐述及实践案例解析说明,我们可以了解到取消公摊后物业费税费的计算方式及实际操作过程,取消公摊后,物业费的计算将主要依据套内面积,税费的计算也将相应调整,这一变化将更好地体现公平、公正原则,保障业主的合法权益,物业公司及税务部门在制定物业费标准和核算税款时,应充分考虑各项服务的成本、业主的承受能力以及税收政策等因素。

本文仅为试用版,若有不足之处,敬请谅解,在实际操作中,还需根据具体情况进行细化规定和补充完善,取消公摊后物业费税费计算问题是一个涉及广大业主切身利益的问题,需要我们共同努力,不断完善相关政策和规定。

浙ICP备2023005172号-3

浙ICP备2023005172号-3 浙ICP备2023005172号-3

浙ICP备2023005172号-3

还没有评论,来说两句吧...